Krungthai COMPASS ชี้เกษตรไทยพร้อมรับความเสี่ยง Climate Risk ที่รุนแรงขึ้นหรือยัง?

Krungthai COMPASS วิเคราะห์สถานการณ์ภาคเกษตรไทยพร้อมรับมือความเสี่ยงจาก Climate Risk ที่รุนแรงขึ้นแล้วหรือยัง?

……

ปัญหา Climate Risk ที่ทวีความรุนแรงขึ้นทั่วโลกได้สร้างความเสียหายให้กับผลผลิตภาคเกษตรทั่วโลกอยู่ที่ราวปีละ 21,400ล้านเหรียญสหรัฐฯ (ราว 71.6 หมื่นล้านบาท) และคาดว่าในปี 2030 ความเสียหายในภาคเกษตรจะเพิ่มขึ้นไปอยู่ที่ปีละ 150,000 ล้านเหรียญสหรัฐฯ (ราว 502.5 หมื่นล้านบาท)1 ขณะที่ไทยเป็นประเทศผู้ผลิตสินค้าเกษตรและอาหารที่สำคัญของโลก ทำให้ปัจจัย Climate Risk มีแนวโน้มที่จะส่งผลกระทบต่อภาคเศรษฐกิจไทยอย่างหลีกเลี่ยงไม่ได้

ดังนั้น คำถามที่น่าสนใจคือ ผลกระทบจาก Climate Risk จากปรากฎการณ์เอลนีโญที่เกิดขึ้นรอบล่าสุดนี้จะสร้างความเสียหายต่อภาคเกษตรแค่ไหน?

แต่ก่อนที่จะตอบคำถามเหล่านี้ อยากชวนผู้อ่านมาสำรวจข้อมูลสถานการณ์ Climate Risk ในไทยก่อนว่าน่ากังวลหรือยัง? สถานการณ์ Climate Risk ในไทยเป็นอย่างไร?

ไทยมีความเสี่ยงสูงจากปัญหา Climate Changeและความเสี่ยงดังกล่าวเริ่มส่งผลกระทบต่อไทยชัดเจนมากขึ้น โดยจากข้อมูลจาก Global Climate Risk 2021 ชี้ว่าไทยถูกจัดอันดับเป็นประเทศที่มีความเสี่ยงต่อการเปลี่ยนแปลงสภาพภูมิอากาศในอันดับที่ 9 จาก 180 ประเทศทั่วโลก จึงมีโอกาสสูงที่จะเผชิญกับปัญหาสภาพอากาศที่สูงขึ้นกว่าปกติและสภาพอากาศสุดขั้ว (รูปซ้าย) ขณะที่ล่าสุดในปี 2566 ไทยเจอกับปัญหากับสภาพอากาศที่ร้อนกว่าปกติ เช่นเดียวกับหลายประเทศในเอเชีย เห็นได้จากในช่วงเดือนเมษายน 2566 มีรายงานว่าที่ จ.ตาก มีอุณหภูมิสูงถึง 45.4 องศาเซลเซียส

สอดคล้องกับข้อมูลอุณหภูมิของแต่ละประเทศในเอเชียตะวันออกเฉียงใต้ในเดือนเมษายน ปี 2023 ก็สูงขึ้นกว่าค่าเฉลี่ยในอดีตปี 1990-2020 (รูปขวา)ซึ่งปัจจัยที่กล่าวมาข้างต้น ส่งผลให้ปริมาณน้ำฝนลดน้อยลงทำให้ไทยต้องเผชิญความเสี่ยงกับปัญหาขาดแคลนน้ำที่อาจทวีความรุนแรงมากขึ้นในอนาคต

ภาคเกษตรมีความเสี่ยงจากปัญหา Climate Risk แค่ไหน?

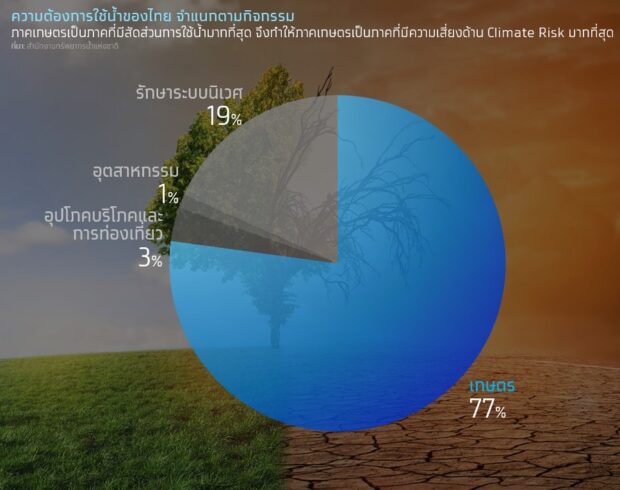

ภาคเกษตรเป็น Sector ที่มีแนวโน้มจะได้รับผลกระทบจากปัญหา Climate Risk ชัดเจนกว่า Sector อื่น เนื่องจากมีสัดส่วนการใช้น้ำมากที่สุด เมื่อเทียบกับ Sector อื่นๆ โดยภาคเกษตรใช้น้ำคิดเป็นสัดส่วนประมาณ 77% ของการใช้น้ำในแต่ละปีของไทย

ทั้งนี้ความต้องการใช้น้ำในแต่ละปีของไทยอยู่ที่ราว 147,747 ล้านลูกบาศก์เมตร (ลบ.ม.) แบ่งเป็น การใช้น้ำสำหรับภาคเกษตรที่ 113,961 ล้าน ลบ.ม.(สัดส่วน 77% ของการใช้น้ำทั้งหมด) รองลงไปคือ การใช้เพื่อระบบนิเวศ 27,090 ล้าน ลบ.ม.(19%) การใช้เพื่อการท่องเที่ยวและอุปโภคบริโภคที่ราว 4,783 ล้าน ลบ.ม. (3%)และใช้สำหรับภาคอุตสาหกรรมที่ราวปีละ 1,913 ล้าน ลบ.ม. (1%) โดยผู้เล่นในภาคเกษตรส่วนใหญ่เป็นเกษตรกรรายย่อยทำให้มีข้อจำกัดในการปรับตัวด้านการบริหารจัดการน้ำ อีกทั้งพื้นที่เพาะปลูกของไทยอยู่นอกพื้นที่ชลประทานถึง 78% ซึ่งส่วนใหญ่อยู่ในพื้นที่ภาคตะวันออกเฉียงเหนือ จึงเป็นพื้นที่ที่มีความเสี่ยงจากปัญหาขาดแคลนน้ำในการทำเกษตรกรรมมากที่สุด

Climate Risk จะสร้างความเสี่ยงต่อภาคเกษตรไทยในมิติใดบ้าง?

Climate Risk มีแนวโน้มจะสร้างความเสี่ยงต่อภาคเกษตรไทยใน 2 มิติหลัก คือ 1)ความเสี่ยงจากผลกระทบทางกายภาพ (Physical risk) 2)ความเสี่ยงจากการเปลี่ยนผ่านต่อระบบเศรษฐกิจ (Transition risk)โดยอ้างอิงจากบทความของสำนักงานปกป้องสิ่งแวดล้อม (Environmental Protection Agency: EPA) ที่นำเสนอข้อมูลเกี่ยวกับ Climate Risks and Opportunities Defined 2 พบว่าผลกระทบจากปัญหา Climate Change จะก่อให้เกิดความเสี่ยงใน 2 มิติ คือ 1) ความเสี่ยงด้าน Physical risk เช่น การเกิดภัยแล้งที่สร้างความเสียหายต่อผลผลิตทางการเกษตร และ 2) ความเสี่ยงด้าน Transition risk เช่น

ความเสี่ยงต่อความสามารถในการแข่งขันของภาคเกษตรไทยในตลาดส่งออก จากการเปลี่ยนแปลงของกฎเกณฑ์และนโยบายด้านสิ่งแวดล้อมของคู่ค้ารวมทั้งพัฒนาการของเทคโนโลยีด้านสิ่งแวดล้อม และการเปลี่ยนแปลงของพฤติกรรมผู้บริโภค

Krungthai COMPASS มองว่าความเสี่ยงจากผลผลิตสินค้าเกษตรที่เสียหายจากปัญหาภัยธรรมชาติที่รุนแรงขึ้นและความเสี่ยงจากนโยบายและกฎระเบียบทางการค้าที่ให้ความสำคัญกับสิ่งแวดล้อมมากยิ่งขึ้นจะเป็นความเสี่ยงที่จะเห็นได้ชัดและส่งผลกระทบต่อผู้ประกอบการไทยชัดเจนขึ้นในระยะ 1-2 ปีนี้ ดังนั้นในบทความส่วนถัดไปจะประเมินผลกระทบจากความเสี่ยงดังกล่าวเพื่อให้ทุกภาคส่วนได้เตรียมปรับตัวเพื่อลดผลกระทบ

ความเสี่ยง จากความเสียหายต่อผลผลิตสินค้าเกษตรไทย

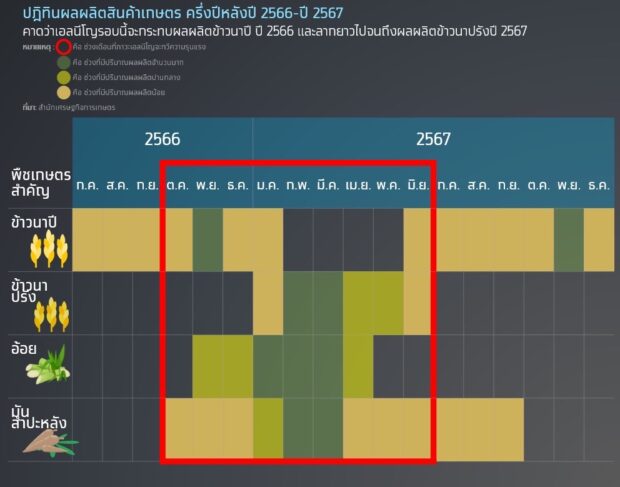

ปัญหา Climate risk ที่เห็นชัดเจนมากขึ้น คือ ภาวะเอลนีโญที่เกิดถี่ขึ้นส่งผลให้เกิดภัยแล้ง และสร้างความเสี่ยงต่อผลผลิตสินค้าเกษตรไทยโดยก่อนที่จะเกิดเอลนีโญกำลังแรงในปี 2558-2559 นั้นได้เกิดเอลนีโญในช่วงก่อนหน้า คือ ปี 2552-2553 หรือทิ้งช่วงประมาณ 5 ปีแต่หลังจากปี 2559 เกิดเอลนีโญอีกครั้ง คือ ปี 2562-2563 และ 2566-2567หรือเกิดถี่ขึ้นเป็นทุก 3 ปี ปัจจัยได้กล่าวส่งผลทำให้ผลผลิตสินค้าเกษตรเสียหายโดยในปี 2558 และ 2562 ดัชนีผลผลิตสินค้าเกษตรหดตัวราว 5.7% YoY และ4.7% YoY ตามลำดับดังนั้นภาวะเอลนีโญที่มีแนวโน้มเกิดถี่ขึ้นจะยิ่งสร้างความเสี่ยงต่อผลผลิตสินค้าเกษตรของไทยเพิ่มขึ้นในระยะข้างหน้า

เอลนีโญในรอบนี้จะสร้างความภาคเสียหายต่อเกษตรไทยแค่ไหน?

ปรากฎการณ์เอลนีโญที่เริ่มก่อตัวขึ้นตั้งแต่ช่วงครึ่งปีหลังของปี 2566 และจะทวีความรุนแรงในช่วงครึ่งปีแรกของปี 2567 จะส่งผลกระทบต่อปริมาณน้ำต้นทุนที่ใช้ในการเพาะปลูก โดย ณ 19 ก.ค. 2566 ปริมาณน้ำในเขื่อนใช้การได้ โดยรวมทั้งประเทศอยู่ในระดับต่ำ โดยเฉพาะภาคกลางและภาคตะวันตก ซึ่งอยู่ในระดับใกล้เคียงกับปี 2558 ที่เกิดภัยแล้งรุนแรง สถานการณ์ดังกล่าวจะสร้างความเสี่ยงต่อผลผลิตสินค้าเกษตรสำคัญ อย่างข้าวนาปีที่จะมีผลผลิตออกสู่ตลาดมากในช่วงปลายปี 2566 รวมทั้งข้าวนาปรัง อ้อยและมันสำปะหลังที่จะมีผลผลิตออกสู่ตลาดมากในช่วงครึ่งปีแรกของปี 2567 อย่างหลีกเลี่ยงไม่ได้ โดยคาดว่าข้าว จะได้รับความเสียหายเป็นหลัก เนื่องจากภาคกลางซึ่งเป็นพื้นที่เสี่ยงภัยแล้งรุนแรงเป็นแหล่งเพาะปลูกข้าวที่สำคัญโดยเฉพาะข้าวนาปรัง อีกทั้งเป็นพืชที่ทนแล้งได้น้อยกว่าอ้อย และมันสำปะหลัง

ผลผลิตสินค้าเกษตรสำคัญจะได้รับผลกระทบแค่ไหน?

เอลนีโญในรอบนี้คาดว่าจะทำให้ 3 พืชในภาคเกษตรกรรมสำคัญ ได้แก่ ข้าว อ้อยและมันสำปะหลังได้รับความเสียหายรวมกันอยู่ที่ราว 16,000-126,000 ล้านบาท โดยขึ้นอยู่กับความรุนแรงของสถานการณ์เอลนีโญซึ่งมีสมมติฐานในแต่ละกรณีดังนี้

Krungthai COMPASS มองว่า ความเสียหายในกรณีที่ 1 มีความเป็นไปได้มากที่สุดเนื่องจากสมมติฐานดังกล่าวสอดคล้องกับข้อมูลการคาดการณ์ของ ColumbiaClimate School ที่คาดว่าในช่วงครึ่งหลังของปี 2566ไทยมีความเสี่ยงที่จะมีปริมาณฝนน้อยกว่าค่าปกติ 3 รวมทั้งสอดคล้องกับการประเมินสถานการณ์ภัยแล้งของ กรมอุตุนิยมวิทยา ที่คาดว่าจะเกิดภาวะฝนทิ้งช่วงตั้งแต่ครึ่งปีหลังของปี 2566 ไปจนถึงกลางปี 2567 4 ซึ่งจะทำให้ผลผลิตข้าว อ้อย และมันสำปะหลัง ได้รับผลกระทบตั้งแต่ช่วงปลายปี 2566 และทวีความรุนแรงขึ้นในช่วงครึ่งปีแรกของปี 2567

เมื่อผลผลิตข้าวมีความเสี่ยงที่จะได้รับความเสียหายมากที่สุดแล้วธุรกิจโรงสีจะได้รับผลกระทบอย่างไร?

ความสามารถในการทำกำไรของโรงสีมีแนวโน้มจะลดลงจากภัยแล้งที่คาดว่าจะรุนแรงในช่วงครึ่งแรกของปี 2567 ซึ่งจะทำให้ผลผลิตข้าวเสียหายทำให้อุปทานข้าวในตลาดมีจำกัด ส่งผลให้โรงสีมีต้นทุนรับซื้อของข้าวเปลือกจากเกษตรกรเพิ่มขึ้น แต่ราคาขายส่งข้าวสารที่โรงสีขายกลับปรับเพิ่มได้ไม่มากนัก เนื่องจากถูกกดดันจากการแข่งขันในตลาดส่งออกเพราะข้าวไทยยังมีต้นทุนที่สูงกว่าคู่แข่งอย่างเวียดนามและอินเดีย แม้ผลผลิตข้าวประเทศคู่แข่งสำคัญในการส่งออกข้าวของไทยอย่างเวียดนามจะได้รับผลกระทบจากปัจจัยดังกล่าวเช่นกัน แต่อาจน้อยกว่าไทย เนื่องจากสายพันธุ์ข้าวของเวียดนามให้ผลผลิตมากกว่าและพึ่งพาการใช้น้ำน้อยกว่าข้าวไทย โดยในปี 2567 (ปีที่คาดว่าจะเกิดเอลนีโญรุนแรง)คาดว่าวัตถุดิบข้าวเปลือกที่ป้อนเข้าสู่โรงสีจะลดลงราว 8.6%

ตามปริมาณผลผลิตข้าวเปลือกที่ลดลงทั้งประเทศอีกทั้งยังทำให้ต้นทุนรับซื้อข้าวเปลือกจะเพิ่มขึ้น 10.3% จาก 8,984 บาทต่อตัน ในปี

2565 เป็น 9,910 บาทต่อตัน ในปี 2567 ขณะที่ราคาขายส่งข้าวสารจะเพิ่มขึ้นเพียง10.1% จาก 13,715 บาทต่อตัน ในปี 2565 เป็น 15,094 บาทต่อตันในปี 2567 และหากกำหนดให้ต้นทุนอื่น เช่น ค่าไฟและค่าขนส่งจะปรับลดลงตามต้นทุนพลังงานที่มีแนวโน้มลดลง

ส่วนค่าแรงเพิ่มขึ้นตามนโยบายของรัฐบาล ขณะที่ค่าหยงคงที่โดยเมื่อพิจารณาจากตัวอย่างผู้ประกอบการที่เป็นโรงสีรายใหญ่ซึ่งมีกำลังการผลิตข้าว 1,000 ตันข้าวเปลือก/วัน คาดว่าในปี 2567 โรงสีดังกล่าวจะมีอัตรากำไรเหลือ2.6% จาก 3.0% ในปี 2565 (ปีปกติที่ยังไม่เกิดเอลนีโญ)

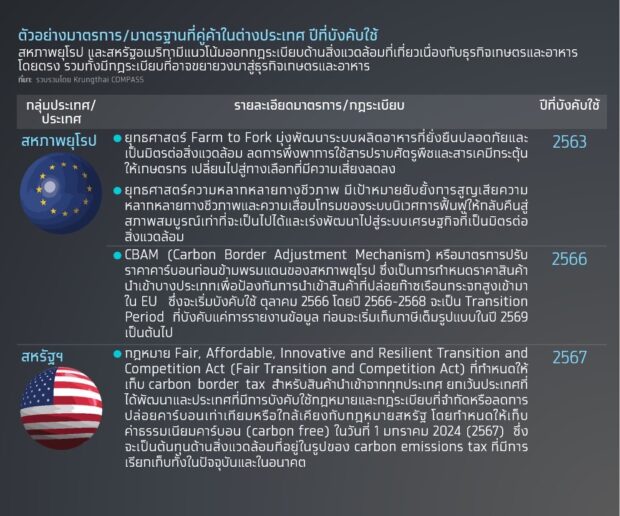

อย่างไรก็ตามยังเป็นอัตรากำไรที่สูงกว่าในช่วงปี 2558-2559 ที่เกิดเอลนีโญรุนแรงซึ่งทำให้ในปีดังกล่าวโรงสีมีอัตรากำไรเฉลี่ยอยู่ที่เพียง 1.6% ความเสี่ยงในมิติด้านกฎระเบียบทางการค้าโลกด้านสิ่งแวดล้อมที่เข้มงวดขึ้นกฎระเบียบของคู่ค้าด้านสิ่งแวดล้อมในตลาดส่งออกที่เข้มงวดขึ้นจะเป็นอุปสรรคต่อการส่งออกสินค้าของไทยไปยังประเทศคู่ค้า โดยเฉพาะ EU และUS ที่ให้ความสำคัญกับประเด็นมาตรฐานด้านสิ่งแวดล้อมอย่างเข้มข้น เช่น นโยบายFarm to Fork ของสหภาพยุโรปซึ่งเป็นส่วนหนึ่งของข้อตกลงยุโรปสีเขียว(European Green Deal)ที่ให้ความสำคัญกับการตรวจสอบย้อนกลับตั้งแต่กระบวนการผลิตไปจนถึงผู้บริโภคโดยตั้งเป้าว่าจะลดคาร์บอนไดออกไซด์ให้ได้อย่างน้อย 55% ภายในปี 2030

นอกจากนั้นยังมีมาตรการที่ในอนาคตมีโอกาสขยายวงมาสู่ธุรกิจเกษตรและอาหารได้ เช่นมาตรการปรับคาร์บอนข้ามพรมแดน (CBAM) ของ EU ที่คาดว่าจะมีผลบังคับใช้ในปี2566

โดยแม้ในระยะแรก จะมีเพียงสินค้าประเภท ซีเมนต์ ไฟฟ้า ปุ๋ย เหล็ก อลูมิเนียมและไฮโดรเจนเท่านั้น ที่ได้รับผลกระทบจากมาตรการดังกล่าวส่งผลให้สินค้าที่กล่าวมาข้างต้น มีโอกาสถูกเรียกเก็บภาษีคาร์บอนในอัตราราว 52-137 ดอลลาร์สหรัฐฯ ต่อตันคาร์บอน-ไดออกไซด์เทียบเท่า (CO 2 )ขึ้นอยู่กับประเภทสินค้าและประเทศปลายทาง 5แต่ในระยะต่อไปคาดว่ามีความเป็นไปได้สูงที่ EU จะขยายมาตรการให้ครอบคลุมไปถึงสินค้าประเภทอื่นๆโดยเฉพาะอย่างยิ่งสินค้าเกษตรและอาหาร ทำให้ต้นทุนของผู้ประกอบการเพิ่มขึ้นส่งผลกระทบต่ออัตรากำไรและความสามารถในการแข่งขันของผู้ประกอบการ

……

Krungthai COMPASS แนะนำ ผู้ที่มีส่วนเกี่ยวข้องในภาคเกษตรดังต่อไปนี้ธุรกิจเกษตรแปรรูป

ที่ช่วยลดการใช้น้ำในการเพาะปลูกได้ถึง 15%อีกทั้งยังช่วยลดต้นทุนพลังงานในการสูบน้ำเข้าแปลงนาข้าวและยังมีส่วนช่วยให้ต้นข้าวมีประสิทธิภาพต้านทานต่อโรคและแมลงมากขึ้นนอกจากนั้นยังลดการปล่อยก๊าซเรือนกระจกในกระบวนการเพาะปลูกข้าวอีกด้วย

อ้างอิง

1. อ้างอิงจากบทความ Farm and food investors face $150 billion loss on climate change

2. อ้างอิงจากบทความ Climate Risks and Opportunities Defined ของสำนักงานปกป้องสิ่งแวดล้อม (Environmental Protection Agency -EPA)

3. อ้างอิงจาก https://iri.columbia.edu/our-expertise/climate/forecasts/seasonal-climate-forecasts/

4. อ้างอิงจาก บทความ ปีนี้ประเทศไทยยังไม่มีโอกาสเกิด “คลื่นความร้อน”

5. อ้างอิงจาก Carbon Tax & Carbon War ผู้ประกอบการไทยเตรียมพร้อมรับมืออย่างไรแล้วบ้าง

6. อ้างอิงจากรายงาน Financing a water secure future, OECD

https://www.oecd.org/environment/resources/policy-highlights-financing-a-water-secure-future.pdf